Arte: Carina Mattos

Por Carina Mattos

Nos últimos anos, com o surgimento das fintechs, diversas instituições financeiras decidiram investir nos bancos digitais como forma estratégica para transformar a tecnologia no mercado. Anos atrás, era necessário se deslocar até uma agência bancária ou um caixa eletrônico para realizar uma simples transferência bancária, cenário que mudou com a facilidade de TEDs digitais e, também, com o recém implementado PIX.

Com intuito de facilitar ainda mais essas movimentações financeiras, nasceu o Open Banking (Sistema financeiro aberto), uma plataforma desenvolvida pelos participantes do sistema financeiro com regulamentação do governo e supervisão do Banco Central do Brasil.

Hoje em dia, uma instituição não consegue acessar os dados e o histórico de relacionamento de um cliente com um outro banco, porém, com a implementação do sistema aberto, as instituições participantes poderão acessar dados e movimentações bancárias de todas as contas do cliente. Contudo, o compartilhamento só ocorrerá com o consentimento e autenticação do usuário. Além disso, o cliente poderá movimentar todas as suas contas bancárias em uma única plataforma com a tecnologia e praticidade andando lado a lado.

É importante ressaltar que as instituições só poderão participar do sistema caso sejam autorizadas pelo Banco Central, desde que cumpram regras rigorosas no que tange à segurança de dados, assunto temido por especialistas.

O Banco Central espera que a chegada do Open Banking aumente a competição no mercado, uma vez que as instituições financeiras poderão fazer ofertas de produtos e serviços para clientes de concorrentes, com vantagens para o consumidor, que poderá ter acesso a taxas de juros menores e pacotes de serviços mais acessíveis, estimulando a competição no mercado.

Com o open banking a população brasileira terá mais autonomia para adquirir produtos e serviços de qualquer instituição financeira, sem a obrigatoriedade de vínculo formal, ou seja, abertura de uma conta. A proposta é tornar as transações mais simples, ágeis, seguras e totalmente focadas na qualidade da experiência do cliente.

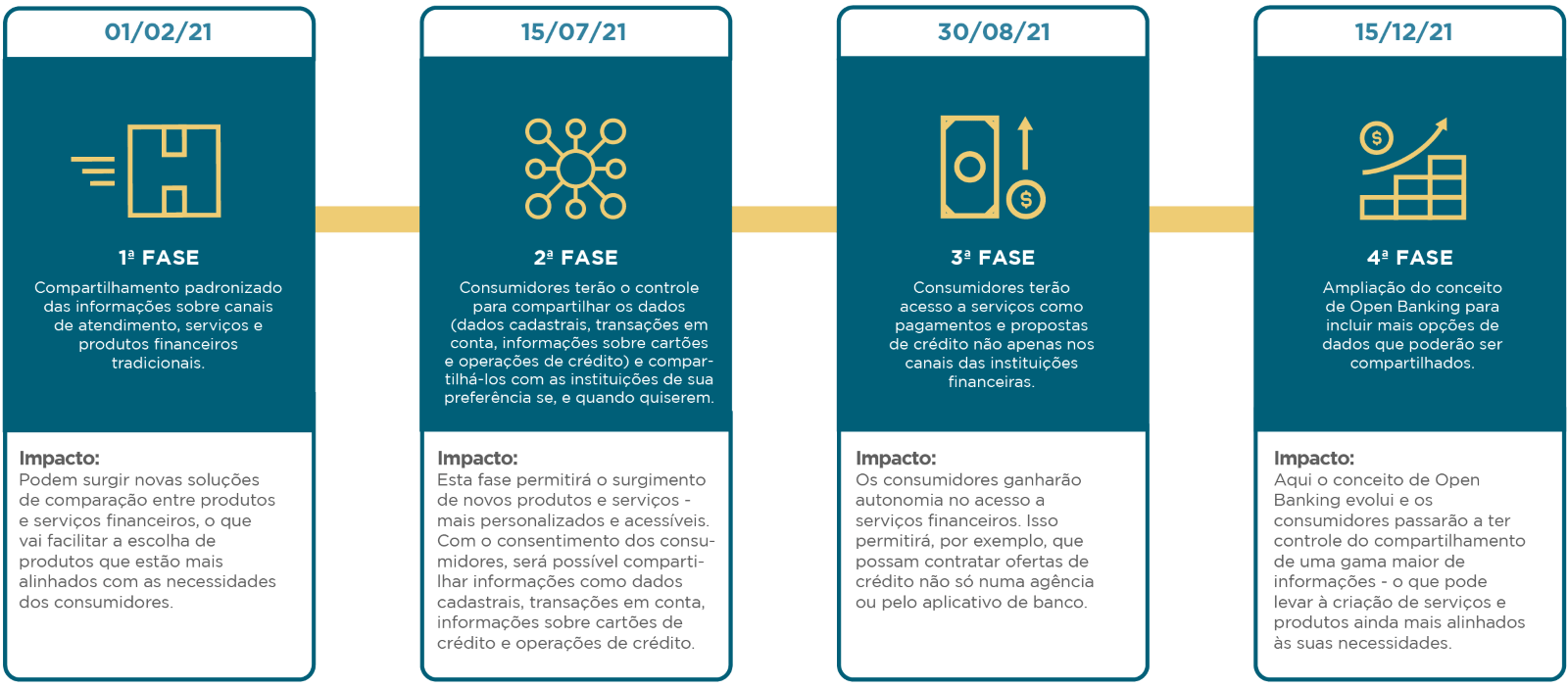

Fases de implementação

Fases de implementação/ Imagem: openbankingbrasil.com.br

Vantagens:

· O cliente estará no controle de seus dados e, também, de quem pode vê-los, já que as instituições são obrigadas a solicitar consentimento, autenticação e confirmação do cliente que deseja aderir ao Open Banking.

· Na concorrência entre instituições financeiras, o cliente é quem ganha ao optar por melhores taxas e produtos mais vantajosos.

· Acesso e movimentação de contas por um só aplicativo.

Facilidade, praticidade, tecnologia e movimentações rápidas com alguns toques na tela do celular, parece um mundo de vantagens, mas é preciso se atentar aos riscos e desvantagens que o sistema pode trazer.

Desvantagens:

· Com o vasto compartilhamento de dados e informações, inevitavelmente haverá o surgimento de novas fraudes e golpes, mesmo que o Banco Central já tenha se posicionado em relação às regras rigorosas de segurança de dados, é claro que quanto maior exposição, maior se torna o risco.

· Em outros países onde o Open Banking já é utilizado, foi percebido que as instituições passaram a acompanhar em tempo real e “previam” os hábitos de consumo dos clientes e usavam dessas informações para oferecer cupons e ofertas de crédito em momentos que o cliente está mais propenso a contratar, estimulando o consumo e um possível descontrole nas finanças pessoais.

· Assim como as instituições podem oferecer oportunidades melhores, elas também podem negar empréstimos e diminuir benefícios, visto que todos os bancos autorizados poderão ter o histórico inteiro do cliente

Da mesma forma que o Open Banking pode significar um leque variado de produtos e serviços para clientes, ele também pode abrir as portas para o envio massivo de ofertas, o que pode incomodar.

“A princípio, o cliente terá essa oportunidade de escolha em um leque de serviços que melhor lhe convier. Agora, tem o outro lado que ninguém está falando: quem aderir, vai acabar sendo bombardeado por uma avalanche de ofertas. Os bancos vão competir entre si, especialmente se o cliente for interessante para eles”, disse o doutor em Ciências pela Universidade de São Paulo (USP) e, também professor coordenador da Faculdade de Computação e Informática da Universidade Presbiteriana Mackenzie, Vivaldo José Breternitz em entrevista ao Olhar Digital em 23 de junho de 2021.

Como todo produto, o sistema oferece benefícios e, também, malefícios que ficam escondidos. Por isso, é preciso ter cautela mediante todas as inovações dentro do mercado financeiro e estudar de forma estratégica cada solução oferecida para assim conseguir tomar a melhor decisão para a própria vida financeira.

Sem dúvida o pagamento com Open Banking é uma opção bastante interessante, mas o pagamento via Pix conta com mais possibilidades e é mais adequado para todos os tipos de situação.

Por isso, se quiser saber mais sobre ele e conhecer os principais tipos de transação, o artigo https://www.paguecontascelular.com.br/pagamento-via-pix/ tem tudo que você precisa saber.

CurtirCurtir